23/04/2020

L’Agenzia delle Dogane (ADM) in data 21 aprile ha accordato un’ulteriore proroga, estendendone la portata, per il pagamento dei “conti di debito" tramite la DETERMINAZIONE DIRETTORIALE 121878 RU del 21 Aprile 2020 e Comunicato 121877/RU alle Associazioni di categoria.

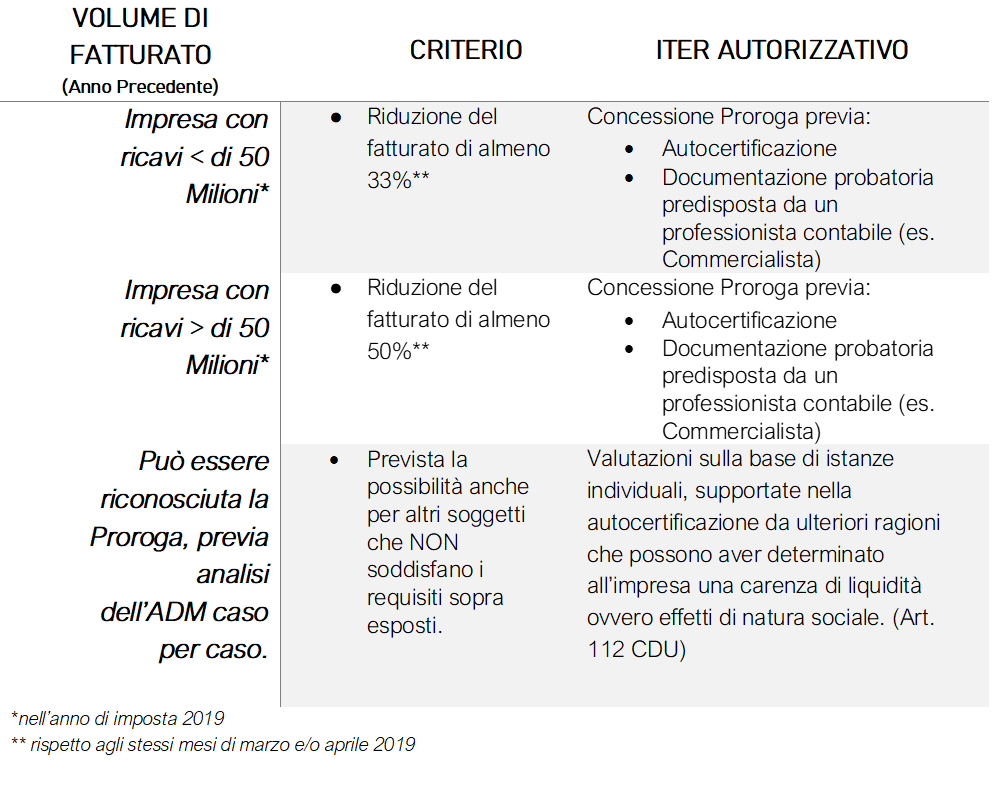

Secondo quanto stabilito dai provvedimenti in questione viene anzitutto concessa un’estensione aggiuntiva con proroga di 30 giorni del pagamento dei diritti doganali in scadenza dal 23 aprile all’8 maggio 2020, senza pagamento di interessi e sanzioni, agli operatori che ne facciano richiesta e certifichino di aver subito nei mesi di marzo e/o aprile 2020 una diminuzione del fatturato:

1) di almeno il 33% rispetto agli stessi mesi dell’anno precedente, se nell’anno di imposta 2019 hanno prodotto ricavi non superiori a 50 milioni di euro;

2) di almeno il 50% rispetto agli stessi mesi del 2019, se nell’anno di imposta 2019 hanno prodotto ricavi superiori a 50 milioni di euro.

In aggiunta, viene prevista l’opportunità di richiedere il differimento anche per altri soggetti che non soddisfino i requisiti sopra esposti. ADM infatti riconosce, anche in presenza di parametri diversi, la prerogativa degli Uffici delle Dogane competenti ad “effettuare diverse valutazioni sulla base di istanze individuali", previa analisi caso per caso, e supportate nella autocertificazione da ulteriori ragioni che possono aver determinato all’impresa una carenza di liquidità ovvero effetti di natura sociale.

Precedentemente con la Determinazione Direttoriale n. 101115 del 27 marzo 2020, considerati l’art. 92, comma 3, del D.L. 18/2020 e l’art. 112, comma 3, del Regolamento UE 952/2013 (CDU), era stata applicata alla sola categoria dei trasportatori la proroga del pagamento dei cd “conti di debito" senza pagamento di interessi e l’irrogazione di sanzioni.

La stessa proroga viene ora estesa anche a categorie diverse rispetto a quelle originarie, relative al solo settore del trasporto secondo precedente listatura dei Codici ATECO (Nota Prot. 98769/RU del 24 marzo u.s.). Pertanto sarà possibile richiedere una ulteriore proroga di 30 giorni del pagamento dei diritti doganali in scadenza tra la data del 23 aprile e la data dell’8 maggio 2020, per qualunque operatore, a condizione di rispettare i criteri previsti.

Operativamente questo si traduce nell’obbligo dell’impresa, per poter accedere al beneficio, di produrre a mezzo Posta Elettronica Certificata (PEC) all’ufficio competente:

1) apposita Autocertificazione – si veda di seguito;

2) documentazione probatoria dello stato di difficoltà economica, asseverata da un commercialista o revisore.

L’ADM ha altresì pubblicato un apposito Modello di Istanza – si veda in allegato – con cui l’operatore può richiedere la proroga di trenta giorni. Tale documentazione dovrà, tuttavia, essere supportata da apposita attestazione asseverata da un professionista specificatamente individuato in un:

· iscritto all’Ordine dei dottori commercialisti,

· o Revisore contabile,

· o Società di Revisione,

che comprovi di aver subito una diminuzione di fatturato, del 33% o 50% a seconda dei casi, nei mesi di marzo o aprile rispetto al 2019.

La valutazione della riduzione dei ricavi dovrà inoltre essere effettuata considerando la mensilità precedente a quella di scadenza del “conto di debito" e quindi:

- il mese di marzo 2019 relativamente ai pagamenti da eseguire ad aprile 2020;

- il mese di aprile 2019 relativamente ai pagamenti da eseguire a maggio 2020.

Viene inoltre specificato come l’Ufficio a cui presentare l’istanza in oggetto sia l’Ufficio che ha rilasciato l’autorizzazione per la dilazione di pagamento (DPO) e per la costituzione della relativa garanzia (CGU), ai sensi dell’art. 22 del CDU.

Risulterà pertanto in ogni caso utile per le imprese interessate presentare la richiesta agli uffici competenti laddove si ravvisino sia dei cali di fatturato, secondo i parametri individuati dall’Agenzia, sia in carenza di liquidità o difficoltà finanziarie tramite istanze individuali.

DI QUESTO ARGOMENTO SI PARLERA' NEL CORSO DEL VIDEOCORSO DEL PROSSIMO 30 APRILE, A CURA DI ASSOLOGISTICA CULTURA E FORMAZIONE: per info si clicchi qui: https://www.assologistica.it/media/doc/CeFCorsoOnline020420.pdf

Articolo cura del dott. Marco Sella

Customs & Global Trade Advisor

Responsabile Consulenza Doganale M. Parisi

File allegati

Share :

Potrebbe interessarti anche

Auto in Europa 2025: immatricolazioni in calo e corsa all’elettrico a due velocità

In occasione del salone dell’auto di Monaco, Allianz Trade fotografa lo stato del comparto: nei primi sette mesi del 2025 le immatricolazioni segnano -0,7%, con Germania, Francia e Italia a guidare il calo. Il nostro Paese resta fanalino di coda nella corsa all’elettrico, con una quota EV ferma al 5% contro il 15,6% della media europea.

Read more

Crediti da trasporto: la competenza è del giudice della sede legale del vettore

Con le sentenze n. 388/2025 del Tribunale di Pordenone e n. 697/2025 del Tribunale di Trani, viene chiarito che, nelle controversie tra vettore e sub-vettore relative al pagamento delle prestazioni di trasporto, il giudice territorialmente competente è quello del luogo in cui ha sede legale il vettore, e non quello del presunto creditore. Entrambi i Tribunali hanno infatti accolto le eccezioni di incompetenza sollevate dai vettori, revocando i decreti ingiuntivi emessi in favore dei sub-vettori.

Read more

{kind=link}